En 2026 la nouvelle loi modifie en profondeur le cadre légal de l’usufruit et du démembrement de la propriété. Vous devez intégrer ces changements rapidement pour protéger votre patrimoine immobilier et sécuriser votre transmission. La réforme touche le traitement des dettes, la créance restitution en quasi usufruit et la valorisation selon le barème fiscal. Elle impacte aussi les droits de succession et les droits de donation.

Vous ressentez peut être une inquiétude face à ce changement. Pourtant vous pouvez transformer cette évolution en levier stratégique. Si vous détenez un bien en nue-propriété ou si vous avez réalisé une donation d’usufruit, vous devez revoir votre montage. L’administration fiscale renforce ses contrôles et cible les abus liés au démembrement temporaire et à l’usufruit successif.

Votre objectif reste clair. Vous voulez percevoir les revenus, transmettre à vos enfants et optimiser la fiscalité sans risque. Cette loi sur l’usufruit rebat les cartes. Vous devez agir avec méthode et lucidité.

L'essentiel de la réforme sur l'usufruit en bref

La loi des finances 2026 encadre plus strictement le quasi usufruit et la créance de restitution. Lorsque l’usufruitier perçoit une somme d'argent issue d’une vente, il crée une créance à retourner au profit du nu propriétaire. Désormais le service responsable exige des preuves formelles et un document précis pour admettre la déduction fisc au décès de l’usufruitier.

Vous devez comprendre le changement majeur. Avant la révision, certains montages permettaient de minorer les droits de succession grâce à une créance mal encadrée. Aujourd’hui la nouvelle loi impose une traçabilité complète, une évaluation cohérente avec la grille liée à l’âge de l’usufruitier et une justification économique solide.

Un encadrement renforcé du quasi usufruit

Sans documentation claire, les autorités compétentes peuvent requalifier l’opération en abus. Vous devez donc sécuriser chaque flux d'argent et formaliser chaque créance dans un document authentique. Cette exigence protège le nu propriétaire et clarifie le rôle de l’usufruitier propriétaire.

Le traitement des dettes évolue aussi. Si l’usufruitier contracte une dette liée à la gestion ou à l’entretien du bien immobilier, la déduction fisc obéit à des conditions plus strictes. Vous devez distinguer les dépenses d’entretien courant et les grosses réparations.

La loi précise que certaines réparations restent à la charge du nu propriétaire sauf clause contraire. Vous devez donc adapter vos conventions et vérifier leur conformité à la loi pour éviter des litiges futurs.

Valorisation et prix de vente sous surveillance

Le prix de vente d’un bien en démembrement de la propriété suit désormais une logique plus rigoureuse. La répartition entre usufruit nue et nue-propriété doit respecter le tableau fiscal officiel. Vous ne pouvez plus fixer librement une valorisation artificielle pour réduire les droits de donation ou les droits de succession.

L’administration vérifie la cohérence entre le prix de vente et la valeur économique réelle. En cas d’écart injustifié, elle peut réintégrer la différence dans l’assiette fiscale. Cette vigilance impose une approche plus professionnelle de votre investissement.

L’usufruit temporaire reste possible dans une stratégie immobilière, mais vous devez démontrer une intention patrimoniale sincère et documentée.

Donation d’usufruit et protection du conjoint survivant

Si vous réalisez une donation d’usufruit à vos enfants pour qu’ils puissent percevoir les revenus, vous devez justifier l’équilibre financier et l’absence d’abus. Les contrôles se multiplient et les montants mal évalués peuvent être réintégrés dans votre patrimoine taxable.

La loi sur l’usufruit renforce aussi la protection du conjoint survivant. En cas de décès, la succession intègre des règles plus claires sur la répartition des droits entre usufruitier et nu propriétaire.

Vous devez anticiper cette situation par un document précis et conforme aux exigences juridiques actuelles. Vous protégez ainsi votre conjoint et vous sécurisez la transmission de votre propriété.

Pourquoi a-t-on modifié les principes du démembrement ?

Le législateur a constaté des dérives répétées dans certains montages de démembrement. Des propriétaires transféraient la nue-propriété à faible prix tout en conservant l’usage et les revenus. D’autres combinaient usufruit successif et quasi usufruit pour réduire fortement la fiscalité lors du décès.

Lutte contre l’abus et sécurisation des droits

Le service fiscal a identifié des abus caractérisés. Des créances à retourner apparaissaient sans flux réel, des dettes restaient non payées et des évaluations ignoraient le barème lié à la vieillesse de l’usufruitier. Ces pratiques fragilisaient la confiance dans le système fiscal.

La nouvelle loi répond à un objectif clair. Elle lutte contre l’évasion fiscale et elle sécurise les droits du nu propriétaire. Chaque donation, chaque transmission et chaque vente doivent désormais reposer sur une logique économique cohérente.

Un contour juridique plus protecteur

Les juges ont rappelé que le démembrement de la propriété doit s’inscrire dans un contexte juridique solide. Vous devez donc rédiger des titres précis, encadrer chaque somme et formaliser toute créance.

Le conjoint survivant et les enfants doivent connaître précisément leurs droits. La réforme clarifie la répartition en cas de succession et limite les conflits familiaux.

Vous pouvez percevoir ces nouvelles règles comme une contrainte. Pourtant elles renforcent la sécurité de votre patrimoine immobilier. En structurant correctement votre stratégie, en respectant la loi des finances et en documentant chaque opération, vous protégez votre argent et vous consolidez votre gestion patrimoniale sur le long terme.

La nouvelle loi du quasi-usufruit et des dettes successorales

La réforme ne se limite pas à un simple ajustement technique. Elle redéfinit l’équilibre entre liberté patrimoniale et contrôle fiscal. Vous devez comprendre ce cadre avant d’analyser les conséquences concrètes sur vos montages.

Le quasi-usufruit et les dettes successorales se trouvent désormais au cœur de la vigilance administrative. Cette évolution impose une approche plus rigoureuse, plus documentée et clairement orientée vers la cohérence économique.

La fin des stratégies d’optimisation abusive sur les liquidités

Pendant des années certains montages ont utilisé les liquidités pour réduire artificiellement l’actif taxable. Le schéma restait simple. Un bien immobilier faisait l’objet d’une vente en démembrement, l’usufruitier percevait le prix total, puis une dette importante apparaissait au passif de la succession.

Cette mécanique diminuait fortement les droits à payer. Sur le papier, l’actif semblait faible, alors que la richesse réelle demeurait intacte dans la sphère familiale. L'organisme fisc a identifié ces pratiques répétées et a décidé d’intervenir.

Des montages désormais surveillés de près

La nouvelle loi encadre strictement ces opérations. Vous ne pouvez plus inscrire une créance théorique sans flux d’argent identifiable. Chaque somme doit correspondre à un mouvement bancaire traçable et cohérent avec votre stratégie patrimoniale.

Les conventions rédigées tardivement attirent l’attention des contrôleurs. Ils vérifient la date de l’acte, la valorisation retenue et la cohérence avec le barème fiscal lié à l’âge. En cas d’incohérence manifeste, l’administration peut engager une procédure pour abus de droit.

Vous devez donc privilégier la clarté et la rigueur documentaire. Cette exigence renforce la solidité de votre dossier et protège votre famille d’un redressement fiscal lourd émotionnellement et financièrement.

Une nouvelle posture pour l’investisseur

Cette modification vous pousse à revoir vos réflexes. La recherche d’un avantage fiscal rapide expose désormais à un risque élevé. Vous devez adopter une logique patrimoniale durable, alignée sur la réalité économique de vos opérations.

Concentrez vous sur la cohérence entre vos flux, vos engagements écrits et vos objectifs de transmission. Une stratégie structurée, argumentée et documentée inspire confiance à l'état et réduit fortement les tensions lors d’une succession.

Comment sont désormais traitées les dettes de restitution ?

Le traitement des dettes de retour obéit à un cadre beaucoup plus strict. Le législateur veut empêcher la création d’un passif artificiel destiné à neutraliser l’actif taxable. Vous devez donc intégrer ces conditions dans vos projections et vos simulations.

Les conditions cumulatives pour la déduction

Pour qu’une dette soit admise en déduction, plusieurs critères doivent être réunis :

- Elle doit résulter d’un titre daté avec valeur probante.

- Elle doit correspondre à une somme réellement perçue.

- Elle doit présenter un caractère certain, liquide et exigible au jour du décès.

- Elle doit reposer sur une logique économique crédible.

Si un seul de ces éléments manque, le service responsable peut refuser la déduction. Vous devez donc vérifier chaque point avant toute déclaration.

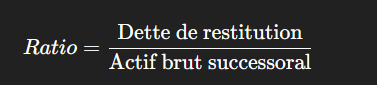

Analyse du ratio dette sur actif

Les services fiscaux examinent aussi la proportion entre la dette et l’actif brut successoral. Vous pouvez modéliser ce contrôle par la formule suivante :

Plus ce ratio se rapproche de 1, plus le risque de remise en cause augmente. Une dette équivalente à la quasi totalité de l’actif suscite automatiquement des interrogations. Vous devez alors démontrer la cohérence globale de l’opération.

Vigilance accrue sur les dettes intrafamiliales

Lorsque la créance bénéficie aux enfants ou au conjoint survivant, l’analyse devient plus approfondie. L’administration vérifie la réalité des flux, la date des engagements et la capacité effective de remboursement.

Les dettes non réglés ou mal documentées peuvent être écartées du passif déductible. Vous devez donc archiver les preuves bancaires, conserver les actes originaux et mettre à jour vos conventions anciennes.

Adoptez une démarche proactive. Simulez plusieurs hypothèses de succession avec et sans déduction. Mesurez l’impact sur les droits et ajustez votre stratégie en conséquence. Cette discipline technique renforce la sécurité de votre patrimoine et vous apporte une vraie sérénité dans la durée.

Impact de la nouvelle loi sur la transmission de biens

La transmission d’un bien immobilier évolue fortement avec les nouveaux textes. Vous devez intégrer ces changements dans votre stratégie patrimoniale sans attendre. Le service fisc renforce les contrôles sur les valorisations et sur la cohérence des montages. Une approximation peut entraîner un redressement lourd et créer des tensions familiales.

La logique reste simple. Chaque opération doit refléter une réalité économique claire. Vous devez aligner vos objectifs de transmission avec les lois actuelles et sécuriser chaque acte.

Donation avec réserve d’usufruit : les précautions à prendre

La donation avec réserve d’usufruit demeure une solution performante pour transmettre progressivement un bien. Vous donnez la nue-propriété à vos enfants et vous conservez l’usage ou les revenus. Toutefois la nouvelle loi impose une rigueur accrue dans la valorisation.

Vous devez appliquer strictement l'échelle fiscal fondé sur la vieillesse au jour de la donation. Toute sous évaluation peut être corrigée par l’administration. Faites établir une estimation sérieuse du bien et conservez les justificatifs.

L’acte doit également préciser la répartition des charges et des travaux. Une rédaction imprécise crée des conflits futurs entre usufruitier et nu propriétaire. Clarifiez dès le départ qui finance l’entretien courant et qui prend en charge les réparations importantes.

Anticipez aussi la gestion à long terme. Si une vente intervient plus tard, l’accord de toutes les parties sera nécessaire. Vous devez discuter en amont avec vos enfants pour éviter un blocage stratégique. Une transmission réussie repose sur la transparence et sur une vision commune.

La fiscalité de l’usufruit successoral pour le conjoint survivant

Prenons un cas pratique. La famille X détient un bien valorisé à 500 000 €. Le défunt laisse un conjoint survivant et 2 enfants. Le conjoint opte pour l’usufruit successoral.

Supposons une personne de 65 ans. Selon le barème légal, la valeur de l’usufruit correspond à 40 % de la valeur du bien et la nue-propriété à 60 %.

Le calcul s’établit ainsi :

- Usufruit : 500 000 € × 40 % = 200 000 €

- Nue-propriété : 500 000 € × 60 % = 300 000 €

Le conjoint survivant reçoit donc un droit évalué à 200 000 € sur le plan fiscal. Les enfants se partagent la nue-propriété sur 300 000 €.

Sur le plan des droits de succession, le conjoint survivant bénéficie d’une exonération totale. Les enfants sont imposés sur la valeur de la nue-propriété reçue après application des abattements légaux. La base taxable dépend donc directement de la valorisation retenue.

La rectification renforce la sécurité juridique du conjoint. Elle clarifie ses droits sur les revenus générés par le bien et encadre la répartition des charges. Toutefois vous devez vérifier la cohérence entre votre testament, votre régime matrimonial et les nouvelles dispositions applicables.

Dans ce type de situation, réalisez plusieurs simulations. Étudiez l’impact d’une revente ultérieure et mesurez la charge fisc globale pour vos héritiers. Cette approche chiffrée vous permet d’arbitrer entre conservation du bien et transmission anticipée.

Usufruit et IFI : les points de vigilance actualisés

L’IFI reste un point sensible dans un schéma de démembrement. En principe, l’usufruitier déclare la valeur en pleine propriété du bien dans son patrimoine taxable. Cette règle continue de s’appliquer dans la majorité des cas.

Si le conjoint survivant détient un usufruit légal, il doit intégrer la valeur totale du bien dans son assiette IFI. Les nus propriétaires ne déclarent rien, sauf situations particulières prévues par les textes.

Vous devez retenir un point clé. La valorisation repose sur la valeur vénale au 1er janvier. La grille utilisée pour les droits de mutation ne sert pas automatiquement à réduire la base IFI. Cette confusion génère souvent des erreurs déclaratives.

Faites établir une estimation cohérente avec le marché local et conservez les éléments de preuve. En cas de contrôle, le service responsable demandera des références comparables ou une expertise indépendante.

Adoptez une discipline annuelle. Vérifiez la cohérence entre votre déclaration IFI, vos actes notariés et votre stratégie de transmission. Cette rigueur limite les risques, sécurise votre situation fiscale et protège durablement votre patrimoine.

FAQ

La loi est-elle rétroactive ?

Non. La nouvelle loi s’applique aux opérations réalisées après son entrée en vigueur. Les actes signés auparavant restent valables. En revanche, l’administration peut contrôler leur cohérence lors d’une succession ou d’un contrôle fiscal.

Quel impact pour les SCI familiales ?

Les SCI familiales doivent renforcer la traçabilité des flux et la valorisation des parts. Les conventions de démembrement imprécises augmentent le risque de redressement.

Peut-on encore donner la nue-propriété sans frais ?

Non. La donation reste possible avec les abattements légaux, mais des droits s’appliquent selon la valeur fiscale retenue.