Hésiter entre deux investissements crée souvent une tension bien réelle, car chaque décision engage du capital, du temps et de l’énergie. Dans l’immobilier comme dans l’entreprise, la comparaison ne peut pas reposer sur une impression ou un discours commercial. La VAN et le TRI structurent l’analyse financière et sécurisent les décisions d’investissement dès le départ.

Ces indicateurs traduisent la performance, le risque et la cohérence d’un projet face au marché. Sur le terrain, beaucoup d’investisseurs ont déjà validé un investissement rentable sur le papier, puis découvert une trésorerie fragile. Cette situation naît souvent d’une mauvaise évaluation des flux et du financement. Comprendre ces outils permet de reprendre le contrôle, de comparer des options concrètes et d’anticiper l’effet du temps sur l’argent.

La finance appliquée devient alors un levier stratégique, capable d’éclairer chaque décision financière avec méthode et lucidité. Si les indicateurs divergent, la VAN reste prioritaire pour mesurer la richesse créée en valeur absolue, tandis que le TRI reflète une efficacité relative.

Comprendre les fondamentaux : la VAN et le TRI expliqués

La maîtrise de ces notions transforme la lecture d’un projet immobilier et renforce la qualité des décisions.

La valeur actuelle nette ou la mesure de la richesse créée

La VAN correspond à la somme des flux de trésorerie actualisés, diminuée de l’investissement initial. Une VAN positive signifie que le projet génère plus que le coût du capital engagé. Cette mesure protège la rentabilité globale et éclaire le retour réel attendu.

Dans les projets immobiliers, la VAN projet révèle l’impact du taux d’actualisation sur les revenus futurs. Cette analyse financière sécurise la gestion de patrimoine et limite les risques financiers. Lors de fusions des acquisitions, la VAN et le TRI permettent de comparer des actifs hétérogènes sur une base commune.

Deux investissements affichant un même rendement peuvent produire une VAN très différente. Cette différence influence directement la création de valeur et la solidité de la trésorerie. La VAN reste ainsi un indicateur central pour guider les décisions stratégiques de l’entreprise.

Le taux de rentabilité interne ou la performance en pourcentage

Le TRI exprime la performance d’un investissement sous forme de taux. Un rendement interne correspond au taux qui annule la VAN. Le TRI taux facilite la comparaison rapide entre projets de tailles différentes.

En pratique, le rendement interne TRI aide à hiérarchiser des investissements concurrents. Toutefois, le TRI présente des limites lorsque les flux changent de structure ou de durée. Un TRI élevé peut masquer un risque important ou une dette mal calibrée.

La rentabilité interne doit donc être analysée avec prudence, surtout en présence d’un effet de levier marqué. Le taux de rendement parle d’efficacité relative, pas de richesse créée. Cette nuance influence chaque décision liée au capital et aux actifs.

Pourquoi l’actualisation est-elle cruciale en immobilier ?

L’actualisation repose sur un principe simple, 1 € aujourd’hui vaut plus que 1 € demain. Le taux d’actualisation intègre le taux d’intérêt, l’inflation et les risques du marché. En immobilier, cette mesure conditionne la fiabilité de toute évaluation financière.

Une mauvaise actualisation fausse le calcul, fragilise le financement immobilier et dégrade la gestion. La VAN positive dépend directement de cette hypothèse clé. Sans cette logique, le retour sur investissement devient trompeur et nuit aux décisions d’investissement.

Comment calculer ces indicateurs pour vos projets ?

Passer du concept à l’action nécessite une méthode claire et reproductible. Cette rubrique vous éclaire directement sur les méthodes d'estimation à utiliser pour avoir une idée de vos marges d'action.

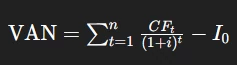

La formule mathématique de la VAN

La formule structure le raisonnement financier et sécurise l’analyse des projets :

Chaque flux de trésorerie est actualisé, puis comparé à l’investissement initial. Cette mesure objective la création de valeur et le coût du capital engagé.

Le calcul du TRI et ses limites

Le calcul du TRI repose sur une recherche itérative du taux annulant la VAN. Cette opération nécessite souvent un logiciel, car la formule interne devient complexe. L’interne TRI peut produire plusieurs résultats selon la structure des flux. Cette limite impose une analyse croisée avec d’autres indicateurs financiers.

Utiliser Excel pour comparer deux investissements

Excel facilite la comparaison grâce aux fonctions =VAN() et =TRI(). Ces outils accélèrent l’évaluation, comparent les options et renforcent la prise de décision. Croiser VAN-TRI, ratio de risque et l'indice de marché améliorent la lecture globale. Cette approche pragmatique soutient des décisions financières solides, même dans des contextes de projets multiples et de financement complexe.

Le match VAN vs TRI : quels sont les points de divergence ?

Comparer la VAN et le TRI révèle rapidement des écarts qui influencent fortement les décisions d’investissement. Ces divergences ne relèvent pas de la théorie abstraite, elles apparaissent dans des projets concrets analysés sur le terrain. En immobilier comme en finance d’entreprise, ignorer ces différences expose à des choix mal alignés avec vos objectifs patrimoniaux. Comprendre ces mécanismes permet de garder le contrôle du capital engagé et d’éviter des décisions financières dictées par un seul indicateur.

Le problème de la taille des projets

La taille du projet crée souvent la première divergence entre VAN et TRI. Un investissement de faible montant peut afficher un taux de rentabilité très élevé tout en générant peu de valeur réelle. À l’inverse, un projet plus important présente parfois un TRI plus modeste mais produit une VAN largement supérieure.

Sur le terrain, ce cas apparaît fréquemment entre un studio locatif et un immeuble de rapport. Le premier séduit par son rendement interne rapide, le second construit une richesse durable. La VAN met en lumière la création monétaire absolue, là où le TRI se limite à une performance relative.

Cette différence pèse lourd dans les décisions d’investissement orientées long terme. Les investisseurs expérimentés arbitrent rarement sans mesurer cet écart. La taille influence aussi la capacité de financement, la dette et la gestion des flux.

Un mauvais arbitrage peut bloquer la trésorerie et freiner les projets futurs. Comparer uniquement les taux conduit de temps en temps à sous-exploiter le potentiel d’un actif plus ambitieux.

Le rythme de perception des flux de trésorerie

Le calendrier des flux de trésorerie modifie profondément les résultats de l’analyse. Un projet qui génère des revenus rapides favorise mécaniquement le TRI. Le même projet étalant ses flux sur une longue période améliore souvent la VAN.

En immobilier locatif, la perception progressive des loyers crée cet effet. Les premières années influencent fortement le calcul interne et la mesure du rendement. Le TRI valorise les flux précoces, parfois au détriment de la valeur globale créée.

La VAN intègre mieux la durée réelle du projet et l’actualisation des revenus futurs. Cette divergence devient visible lors de travaux lourds ou de différés de loyers. Le choix du calendrier impacte la rentabilité perçue et le niveau de risque accepté.

Une analyse financière sérieuse tient compte de ce rythme pour sécuriser les décisions. Le marché n’attend pas, une trésorerie sous tension fragilise même un projet rentable sur le papier.

L’hypothèse de réinvestissement des flux

Le point le plus technique concerne l’hypothèse de réinvestissement des flux. Le TRI suppose que chaque flux intermédiaire est réinvesti au même taux. Dans la réalité, cette hypothèse reste rarement atteignable. Peu d’investisseurs replacent leurs revenus au même taux de rendement interne sur toute la durée.

La VAN repose sur une hypothèse plus prudente liée au taux d’actualisation et au coût du capital. Cette différence explique pourquoi le TRI peut surestimer la performance réelle. Dans des contextes de projets multiples ou de fusions des acquisitions, cet écart devient critique.

La finance appliquée privilégie alors une lecture croisée des indicateurs. Comprendre cette limite protège vos décisions d’investissement et renforce la cohérence financière globale.

Cas pratique : arbitrage entre deux investissements immobiliers

Comparer deux investissements immobiliers concrets permet de comprendre comment la VAN et le TRI orientent réellement les décisions. Ces situations reflètent des arbitrages vécus par de nombreux investisseurs confrontés à des choix structurants. Derrière les chiffres, chaque projet engage du capital, de la dette et une vision patrimoniale précise.

Scénario A : l’achat d’un studio avec forte rentabilité immédiate

Le scénario A repose sur l’acquisition d’un studio en centre urbain avec un investissement initial limité. Le prix d’achat reste contenu, le financement mobilise peu de dettes et les loyers démarrent rapidement. Les flux de trésorerie apparaissent dès les premiers mois, ce qui améliore fortement le rendement immobilier affiché.

Le calcul du TRI met en avant un taux de rentabilité attractif, souvent supérieur à celui du marché local. Cette performance séduit, car le retour semble rapide et visible. Toutefois, la VAN obtenue reste modérée, car le volume de flux reste faible malgré leur régularité.

La trésorerie mensuelle rassure, mais la création de valeur globale demeure limitée. Dans ce type d’investissement, la gestion reste simple, mais le potentiel de croissance du capital plafonne vite.

L’analyse financière montre que ce projet convient davantage à une stratégie de revenus immédiats qu’à une accumulation patrimoniale massive. Les risques restent maîtrisés, cependant l’effet de levier joue peu sur la durée.

Scénario B : la construction d’un immeuble avec une plus-value à 10 ans

Le scénario B concerne la construction d’un immeuble locatif avec une vision à long terme. L’investissement initial s’avère nettement plus élevé et le financement mobilise un levier bancaire significatif. Les premières années génèrent peu de flux de trésorerie, parfois même négatifs. Le TRI calculé paraît alors inférieur à celui du studio.

Cette lecture peut décourager au premier regard. Pourtant, la VAN projet devient largement positive grâce à l’actualisation des revenus futurs et à la valeur de revente anticipée. La plus-value à 10 ans transforme radicalement l’évaluation globale.

Le capital engagé produit une richesse plus importante, malgré un rythme de perception plus lent. Ce type de projet nécessite une gestion rigoureuse et une capacité à absorber le risque financier initial. L’analyse montre que la VAN reflète mieux la création de valeur réelle dans ce contexte.

Les projets de cette nature s’inscrivent souvent dans une logique d’entreprise patrimoniale structurée. Les flux cumulés, bien que tardifs, renforcent la solidité financière à long terme.

Pourquoi le TRI peut vous tromper dans ce cas précis

Le conflit entre VAN et TRI apparaît clairement dans cette comparaison. Le TRI favorise le studio, car les flux rapides gonflent artificiellement le taux. Pourtant, la richesse créée reste limitée en valeur absolue.

Le TRI suppose aussi un réinvestissement constant des flux au même taux, ce qui reste peu réaliste. Dans le cas de l’immeuble, le TRI pénalise la phase initiale, sans valoriser pleinement la plus-value finale.

La VAN intègre mieux l’actualisation et le coût du capital sur l’ensemble du cycle. Se baser uniquement sur le TRI conduit ici à une décision biaisée. L’investisseur risque de privilégier un projet confortable mais moins structurant.

Cet exemple illustre pourquoi l’analyse croisée protège vos décisions d’investissement. Le calcul doit toujours replacer les indicateurs dans leur contexte économique réel.

Quand privilégier la VAN et quand utiliser le TRI ?

Le choix entre VAN et TRI dépend moins des chiffres que de votre objectif stratégique. Chaque indicateur répond à une logique différente et complémentaire.

Les situations où la VAN est souveraine

La VAN s’impose lors d’arbitrages patrimoniaux orientés long terme. Elle guide les décisions liées à la constitution d’actifs durables et à la transmission du capital. Dans un environnement de taux d’intérêt relativement stables, la VAN offre une lecture fiable de la création de richesse.

Elle devient incontournable pour comparer des projets de tailles différentes ou des investissements successifs. En immobilier, elle sécurise les décisions impliquant une dette importante et un financement complexe.

La VAN positive sert alors de boussole financière. Elle limite les erreurs d’évaluation et renforce la cohérence globale de la gestion. Les investisseurs institutionnels privilégient souvent cet indicateur pour cette raison.

Les situations où le TRI reste pertinent

Le TRI conserve un intérêt dans des contextes précis. Il facilite une comparaison rapide entre options similaires, surtout lors d’une première sélection. Les partenaires financiers et les banquiers apprécient ce ratio, car il parle un langage simple. Le TRI permet aussi de communiquer efficacement sur la performance attendue d’un projet.

Dans des actions de levée de fonds ou de présentation d’investissements, cet indicateur reste un outil pédagogique. Toutefois, il doit toujours être accompagné d’une analyse plus complète. Utilisé seul, il expose à des décisions financières incomplètes.

Le TRI modifié ou TRIM : une alternative plus juste ?

Le TRI modifié corrige l’hypothèse irréaliste de réinvestissement au même taux. Il intègre un taux de réinvestissement plus proche de la réalité du marché. Cette approche rapproche le TRI d’une logique financière plus prudente.

Le TRIM offre ainsi une mesure plus cohérente dans certains projets complexes. Il ne remplace pas la VAN, mais enrichit l’analyse globale. Cette combinaison renforce la qualité des décisions et la maîtrise du risque sur l’ensemble de vos investissements immobiliers.

Les autres critères pour affiner votre comparaison

Aller plus loin que la VAN et le TRI améliore nettement la qualité de vos arbitrages. Certains critères complètent l’analyse et sécurisent vos décisions lorsque le contexte devient plus contraint.

L’indice de profitabilité pour les budgets limités

L’indice de profitabilité, souvent appelé IP, devient utile lorsque le capital disponible impose un plafond strict. Il rapporte la valeur créée à chaque euro investi. Cet indicateur aide à sélectionner les projets les plus efficaces sous contrainte budgétaire.

Dans la pratique, il sert à prioriser plusieurs opportunités lorsque le financement ne permet pas de tout réaliser. Un projet avec une VAN élevée peut devenir moins attractif si son IP reste faible. À l’inverse, un projet plus modeste peut libérer davantage de flexibilité financière.

Cette logique apparaît souvent chez les investisseurs qui enchaînent plusieurs opérations. L’IP favorise une allocation plus fine du capital et soutient une croissance progressive. Cette approche limite les blocages de trésorerie et facilite l’enchaînement de projets cohérents.

La prise en compte du risque et de la fiscalité

Les calculs bruts ne suffisent jamais sans intégrer le risque réel et l’impact fiscal. La vacance locative, les impayés et l’évolution du marché modifient les résultats théoriques. La fiscalité immo réduit directement les flux disponibles et change la lecture de la performance.

Un projet séduisant avant impôt peut perdre beaucoup de son attrait après taxation. L’analyse doit intégrer ces paramètres dès le départ. Cette discipline protège votre équilibre financier et évite les mauvaises surprises. Les investisseurs aguerris ajustent toujours leurs hypothèses pour rester lucides.

FAQ

Peut-on avoir plusieurs TRI pour un même projet ?

Oui, lorsque les flux changent de signe plusieurs fois, le calcul peut produire plusieurs résultats.

Quel taux d’actualisation choisir pour sa VAN ?

Le taux reflète le coût du capital, le niveau de risque et les conditions du marché.

Un TRI élevé garantit-il la réussite d’un projet ?

Non, un taux élevé ne protège pas contre une faible création de valeur ou une trésorerie fragile.